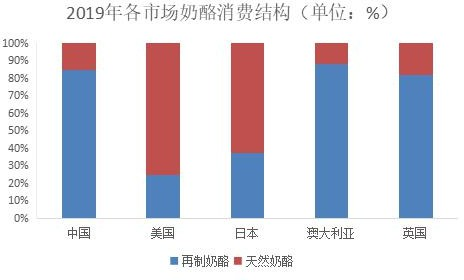

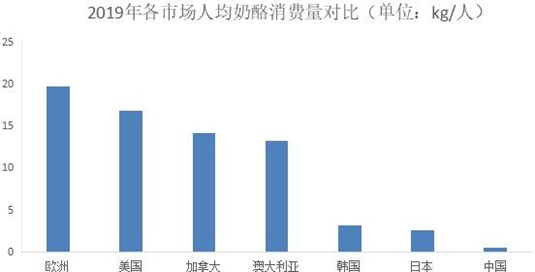

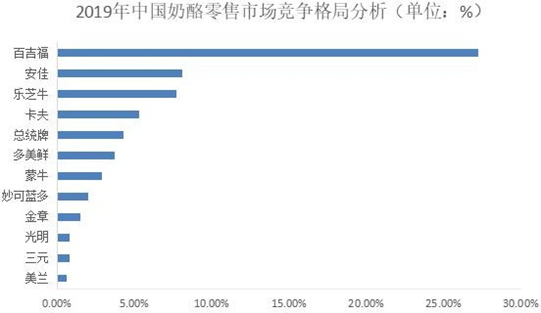

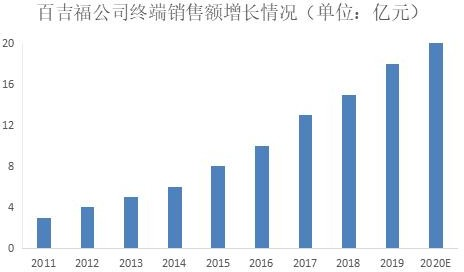

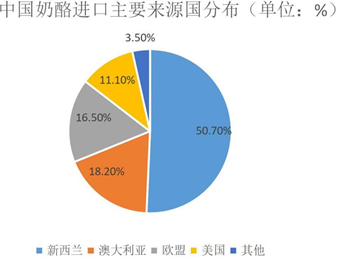

2021-07-22 13:10 来历:食物伙伴网 奶酪因其高养分价值、富厚的口感以和运用场景广泛的属性,与乳成品行业消费布局进级的配景相契合,满意了新兴消费群体对于餐饮产物的多样化及个性化需求。作为海内极具增加潜力的乳成品细分范畴,最近几年来行业市场范围连结高速增加趋向。于此环境下,食物伙伴网食物行业研究中央发布了2020年中国奶酪行业市场近况和成长远景猜测陈诉。 章奶酪的养分价值及消费场景 1.奶酪的养分价值 奶酪因其高养分价值、富厚的口感以和运用场景广泛的属性,与乳成品行业消费布局进级的配景相契合,满意了新兴消费群体对于餐饮产物的多样化及个性化需求。每一1千克奶酪约由10千克生鲜乳浓缩而成,富含富厚的卵白质、钙、脂肪、磷及维生素等养分身分,此中卵白质、钙含量是鲜奶的八倍以上,也远远高在酸奶。 2.奶酪的消费场景 同时,颠末乳酸菌等微生物和酶的作用,奶酪可合适患有乳糖不耐症的消费者食用,是以十分合适运用在儿童辅食的消费场景。 此外,与酸奶相似,除了了富厚的养分以外,奶酪还有具备十分富厚的口感,可被加工建造为“芝士奶茶”、“芝士蛋糕”以和各类休闲零食,是以亦可广泛顺应休闲零食、餐后甜点和佐餐质料等各种消费场景,以满意90后新兴消费群体对于餐饮产物多样化、个性化的寻求。跟着消费者消费程度的不停晋升以和对于餐饮多样化需求的慢慢闪现,具有高养分价值属性、多条理口感、富厚的产物形态的奶酪逐渐遭到海内愈来愈多消费者的承认,行业景心胸连续晋升。 第二章我国奶酪行业的市场近况及成长远景猜测阐发 1、我国奶酪行业市场范围 奶酪是一种发酵的牛奶成品,其性子与常见的酸牛奶有相似的地方。作为海内极具增加潜力的乳成品细分范畴,最近几年来行业市场范围连结高速增加趋向。按照食物伙伴网行业研究中央调研数据阐发,2019年我国奶酪行业市场范围(零售额口径)到达67.2亿元,较2018年同比增加15.27%。从体量上看,我国奶酪消费处在培育期,2019年零售额仅占我国乳成品消费的2%,但出现快速上升态势,猜测2020年我国奶酪行业市场范围(零售口径)到达78.6亿元,同比增加16.96%。 2、中国奶酪消费量变化趋向 从奶酪产物消费量环境来看,我国奶酪消费量于2016-2019年连结高速增加趋向。2019年我国奶酪产物消费量到达4.67万吨。食物伙伴网行业研究中央按照调研数据猜测阐发,2020年中国奶酪消费量因为受疫情的影响,增加率呈降落的趋向,估计2020年中国奶酪消费量到达5.53万吨。 3、各市场奶酪消费布局(单元:%) 从今朝海内奶酪产物消费量布局看,我国奶酪消费以再制奶酪为主。食物伙伴网行业研究中央按照调研数据阐发,2019年我国奶酪成品消费布局中,自然奶酪、再制奶酪消费占比别离为14.6%、85.4%%,消费量增速别离为9.8%、6.2%,按照发财国度经验,再制奶酪于消费者培育阶段起到主要作用,当行业进入稳步发展期,因为消费者对于养分价值要求晋升,自然奶酪占比将跨越再制奶酪,好比下图的美国及日本。 4、各市场人均奶酪消费量对于比(单元:kg/人) 从人均消费量看,食物伙伴网行业研究中央按照调研数据获得,2019年我国人均奶酪消费量为0.51kg/人,对于标消费习气较为靠近的日本和韩国,则别离有2.56kg/人、3.14kg/人。 于奶业发财国度,奶酪属在一样平常饮食,品种富厚多样,占乳成品消费总量的70%。我国奶酪消费局限在高端消费群体及少数平易近族聚居地,与外洋普通化消费比拟仍有很年夜差距。跟着消费进级以和奶酪养分价值逐渐被熟悉,我国奶酪消费人群及人均消费量有望不停增长,海内新生代对于奶酪的消费习气正于快速培育,80、90后怙恃思维方式更为开放,对于子女养分增补选择越发多元,奶酪作为养分物资富厚的乳成品,很是合适儿童食用。是以,儿童奶酪也逐渐成为奶酪市场的主流成长品类。 5、2018年中国奶酪零售市场竞争格式阐发 今朝我国奶酪市场由入口品牌主导,食物伙伴网行业研究中央按照调研数据阐发,2019年海内奶酪零售市场品牌CR5约为51.7%,皆为入口品牌,此中百吉福占比高达27.2%,为海内奶酪品类;CR10为65.3%%,存于部门国产物牌如蒙牛(3.1%)、妙可蓝多(2.4%)、光亮(1.2%)。当前市场总体增速连结高位,企业皆受益在行业增加盈余,且出现份额晋升的趋向。食物伙伴网行业研究中央猜测2020年国产物牌的市场份额受新冠肺炎疫情的影响将会获得很年夜的晋升,举行国产替换。 百吉福公司终端发卖额增加环境 此中,龙头百吉福年发卖额增加较为平稳,2018年公司业务收入约为15亿元,2011-2018年营收年均复合增加率到达26%。 6、中国奶酪产物入口环境(单元:万吨,亿美元) 与此同时,本土乳成品厂商已往对于奶酪品类投入有限,最近几年最先加年夜于该品类的结构。2006年蒙牛与丹麦Arla建立奶酪合资公司,进军海内奶酪行业,2017年前一直未能盈利。2018年,蒙牛设立了奶酪事业部成长零售、乳品深加工和餐饮奶酪三年夜营业,板块整年增速达66%;伊利则于同年增长了康健饮品和奶酪事业部,推出“妙芝”手撕奶酪。 食物伙伴网行业研究中央按照海关数据查询拜访阐发,海内奶酪入口量自2017年起显著放缓,对于比海内奶酪消费量相对于不变的增加,也印证了本土奶酪出产的提速。食物伙伴网行业研究中央认为今朝海内总体竞争情况仍较为宽松,企业的插手有助在于零售端教诲消费者,晋升总体市场范围;而餐饮端看重性价比、客户粘性较年夜,持久耕作的厂商具有必然竞争壁垒。 7、中国奶酪入口重要来历国漫衍(单元:万吨,%) 从奶酪产物入口来历国来看,2019年我国从新西兰入口奶酪5.81万吨,占比到达50.7%;从Australia入口2万吨,占比为18.2%;从欧盟入口1.8万吨,占16.5%;从美国入口1.19万吨,占比也于10%以上,为11.1%。 第三章总结 奶酪行业增加潜力巨年夜,国产物牌有望突起迎来份额晋升。奶酪因其高养分价值、富厚的口感以和运用场景广泛,与乳成品消费布局进级的配景相契合。2012-2019年,我国奶酪消费范围CAGR达25%,凸显强劲的增加趋向。而2019年我国奶酪人均消费量仅为0.51公斤,远低在其他海外国度,还有有较年夜的晋升空间。当前市场格式中虽海外品牌盘踞主导职位地方,但格式还没有固化,国产物牌具有渠道上风与本土上风,市占率有望迎来晋升。

关注我们:

返回列表

返回列表